شكّل إغلاق مضيق هرمز خلال الحرب الإيرانية أحد أخطر التهديدات التي واجهت أسواق الطاقة العالمية، باعتباره ممرًا استراتيجيًا لنقل النفط والغاز الطبيعي، ورغم تأثر العديد من الدول بهذا الإغلاق، فإن التجربة الصينية قد كشفت عن قدرة استثنائية على إدارة أمنها الطاقوي والتكيف مع الصدمات الجيوسياسية، حيث أثبتت أن المرونة لم تعد تقتصر على جانب العرض، الذي ارتبط تاريخيًا بالدول المنتجة القادرة على زيادة أو خفض إنتاجها، بل امتدت للمرة الأولى إلى جانب الطلب، حيث برزت الصين باعتبارها أول “مستورد مرن” في سوق النفط العالمي.

مضيق هرمز وأمن الطاقة الصيني:

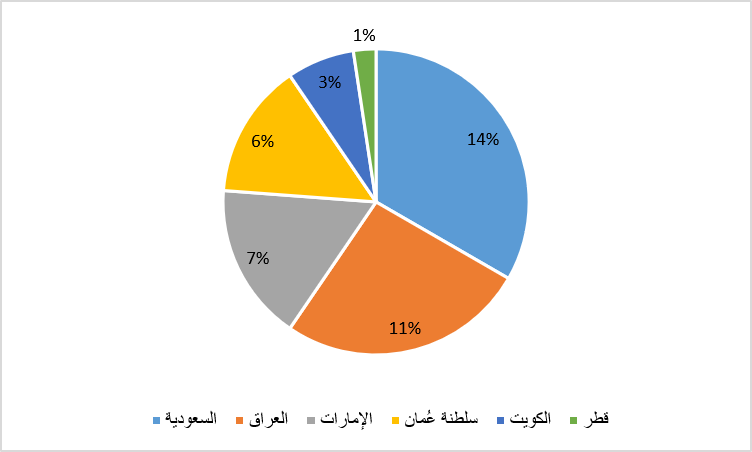

يُمثل مضيق هرمز أهمية استراتيجية لأمن الطاقة في الصين، التي تُعد أكبر مستورد للنفط الخام في العالم، وتعتمد على منطقة الشرق الأوسط في توفير نسبة كبيرة من احتياجاتها النفطية، حيث استوردت الصين نحو نصف احتياجاتها من النفط الخام ونحو ثلث احتياجاتها من الغاز الطبيعي المسال من الشرق الأوسط عام 2025، ووفقًا للإدارة العامة للجمارك الصينية، استوردت الصين 42% من نفطها الخام – أي ما يعادل 4.9 مليون برميل يوميًا – من السعودية والعراق والإمارات وسلطنة عُمان والكويت وقطر (كما هو موضح بالشكل رقم 1).

الشكل رقم (1): التوزيع النسبي لواردات الصين النفطية من الشرق الأوسط

المصدر: الإدارة العامة للجمارك الصينية

إلى جانب ذلك، استوردت الصين 31% من احتياجاتها من الغاز الطبيعي المسال من الشرق الأوسط، حيث أسهمت قطر بنسبة 28%، بينما تم شحن النسبة المتبقية من سلطنة عمان والإمارات[1].

وبناءً على هذا الاعتماد الكبير، كان من المتوقع أن تكون الصين من أكثر الدول تضررًا من تداعيات إغلاق مضيق هرمز، سواء من خلال اضطراب إمدادات النفط أو الارتفاع الحاد في الأسعار، إلا أن الواقع جاء مغايرًا لهذه التوقعات؛ إذ نجحت الصين في احتواء آثار الأزمة والحد من الضغوط على أمن طاقتها وسوقها المحلية.

مُحددات التحول:

لم يكن تحول الصين إلى أول مستورد مرن للنفط في العالم نتاج إجراءات طارئة فرضتها أزمة مضيق هرمز، بل كان انعكاسًا لاستراتيجية ممتدة تبنتها الصين على مدار سنوات، استهدفت تعزيز أمنها في مجال الطاقة، ورفع قدرتها على التكيف مع الصدمات الجيوسياسية وتقلبات أسواق الطاقة العالمية، فعلى الرغم من انخفاض إجمالي واردات البلاد النفطية خلال مايو 2026 إلى أدنى مستوى في ثمانٍ سنوات، وتراجع الواردات المنقولة عبر الناقلات البحرية مسجلة أدنى مستوياتها في عشرة أعوام، فإن اقتصادها لم يتأثر بالشكل المتوقع حدوثه، ويرجع ذلك إلى العوامل التالية:

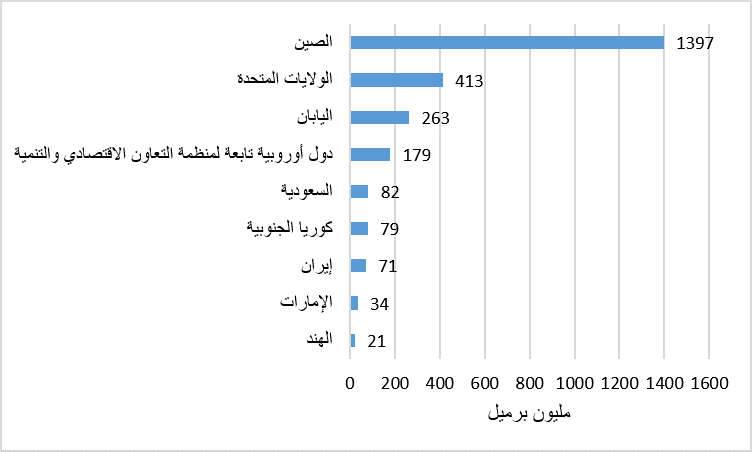

• بناء مخزون استراتيجي: نجحت الصين في بناء أكبر احتياطي نفطي استراتيجي في العالم، إذ ارتفع حجم مخزونها بنهاية عام 2025 إلى نحو 1.4 مليار برميل، مدعومًا بشحنات رخيصة من النفط الخاضع للعقوبات من روسيا وإيران، وهو ما يعادل ثلاثة أضعاف الاحتياطي الذي كانت تمتلكه الولايات المتحدة آنذاك، ويتجاوز بأكثر من ستة أضعاف احتياطي اليابان[2] (كما هو موضح بالشكل رقم 2).

الشكل رقم (2): تقديرات مخزونات النفط الخام الاستراتيجية

المصدر: إدارة معلومات الطاقة الأمريكية

وقد أتاح هذا المخزون للصين مساحة واسعة للسحب منه خلال فترات اضطراب الإمدادات، بما مكّنها من تعويض أي نقص مؤقت في الواردات، وامتصاص الضغوط الناتجة عن ارتفاع الأسعار، بل وكبح جماح ارتفاعها على المستوى العالمي، ومنح الدولة الوقت الكافي لإعادة توجيه مشتريات النفط من أسواق بديلة دون التأثير على احتياجات السوق المحلية.

ورغم أن السحب من الاحتياطيات الاستراتيجية مكّن الصين من احتواء تداعيات أزمة مضيق هرمز، فإن انخفاض هذه الاحتياطيات قد يدفعها إلى زيادة وارداتها النفطية تدريجيًا لإعادة تكوين المخزون، وهو ما قد يعزز الطلب العالمي ويدعم أسعار النفط خلال مرحلة ما بعد الحرب. ومع ذلك، يُرجح أن تتبع الصين سياسة شراء تدريجية تستغل فترات انخفاض الأسعار، بما يحد من التقلبات الحادة في الأسواق العالمية.

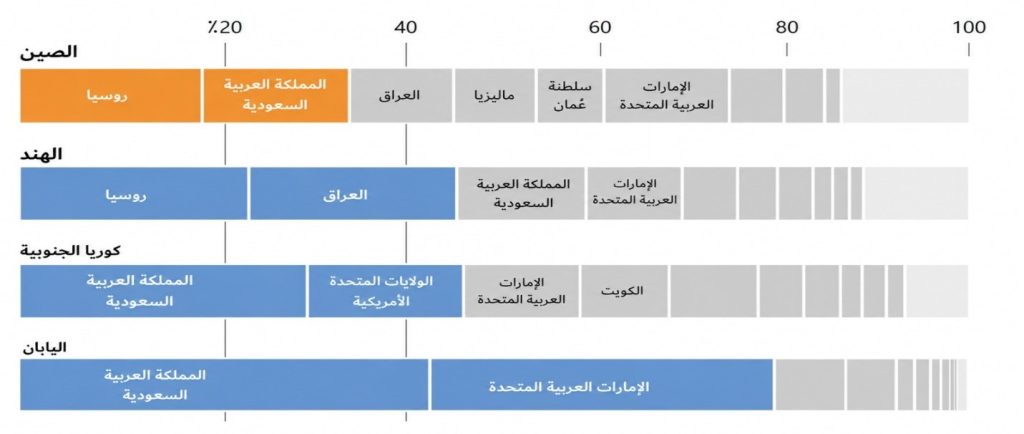

• تنويع مصادر الإمدادات: اعتمدت الصين كذلك على استراتيجية تنويع مصادر استيراد الطاقة رغم اعتمادها على منطقة الشرق الأوسط في توفير نسبة كبيرة من احتياجاتها النفطية، وذلك من خلال زيادة الواردات من روسيا وآسيا الوسطى وأفريقيا، مما أسهم في منح الصين مرونة أكبر في إدارة وارداتها النفطية خلال الأزمات، وعزز مكانتها بوصفها “المستورد المرن” في سوق النفط العالمي مقارنة بباقي الدول الآسيوية التي لا تزال تعتمد على عدد محدد من الموردين (كما هو موضح بالشكل رقم 3).

الشكل رقم (3): توزيع موردي النفط لعدد من الدول الآسيوية خلال 2025

Source: Reuters

يُظهر الشكل أن الصين تمتلك أكثر هياكل الواردات النفطية تنوعًا بين الاقتصادات الآسيوية الرئيسة، إذ تتوزع وارداتها على عدد كبير من الموردين دون هيمنة مطلقة لمصدر واحد، فعلى الرغم من أن روسيا والسعودية تمثلان أكبر موردي النفط للصين، فإن إجمالي حصتهما لا تتجاوز نحو ثلث وارداتها النفطية، علمًا بأن معظم النفط المُصنّف على أنه نفط ماليزي هو في الواقع نفط إيراني مُعاد تصديره[3].

وفي المقابل، يتسم هيكل الواردات في باقي الدول بدرجة أعلى من التركّز؛ إذ تستحوذ السعودية وحدها على ما يقرب من 40% من واردات اليابان، وترتفع حصة السعودية والإمارات مجتمعتين إلى نحو 80%، كما تمثل السعودية والولايات المتحدة والإمارات والكويت أكثر من 60% من واردات كوريا الجنوبية، أما الهند، فعلى الرغم من تنوع مورديها نسبيًا، فإن وارداتها تتركز بصورة رئيسية في روسيا والعراق والسعودية[4].

• الاعتماد على شبكة متنوعة من أنابيب النفط والغاز: تعد شبكة خطوط أنابيب النفط والغاز الممتدة بين الصين وروسيا من أهم ركائز أمن الطاقة الصيني، إذ توفر للصين منفذًا بريًا آمنًا يُقلل من اعتمادها على الإمدادات البحرية القادمة من الشرق الأوسط، حيث تستورد الصين نحو 700 ألف برميل من النفط الخام يوميًا، بما يعادل نحو 35 مليون طن سنويًا، عبر خط أنابيب شرق سيبيريا–المحيط الهادئ (ESPO)، كما تتيح البنية التحتية للخط نقل كميات إضافية تصل إلى 900 ألف برميل يوميًا، أو نحو 45 مليون طن سنويًا، كما يُمكن للصين الاستفادة من خط أنابيب “أتاسو–ألاشانكو”، الذي يوفر طاقة إضافية تبلغ 400 ألف برميل يوميًا من الخام الكازاخستاني[5].

من ناحية أخرى، تمتلك الصين شبكة واسعة من خطوط الأنابيب البرية لاستيراد الغاز الطبيعي، كخط قوة سيبيريا الذي يربط بين روسيا والصين، وخط أنابيب غاز آسيا الوسطى-الصين الذي يبدأ من تركمانستان مرورًا بأوزبكستان وكازاخستان، ليدخل الصين عبر ممر “هورجوس”، وخط ميانمار–الصين.

• فرض قيود على صادرات المنتجات النفطية: فرضت الصين خلال أزمة مضيق هرمز قيودًا على صادرات المشتقات البترولية، حيث سمحت فقط للشركات المملوكة للدولة بتصدير البنزين والديزل ووقود الطائرات، بعد التقدم بطلبات للحصول على تراخيص التصدير شهريًا، إلا إنها قد خففت تلك القيود عقب ذلك في أوائل يوليو 2026 مع هدوء التوترات نسبيًا في الشرق الأوسط.

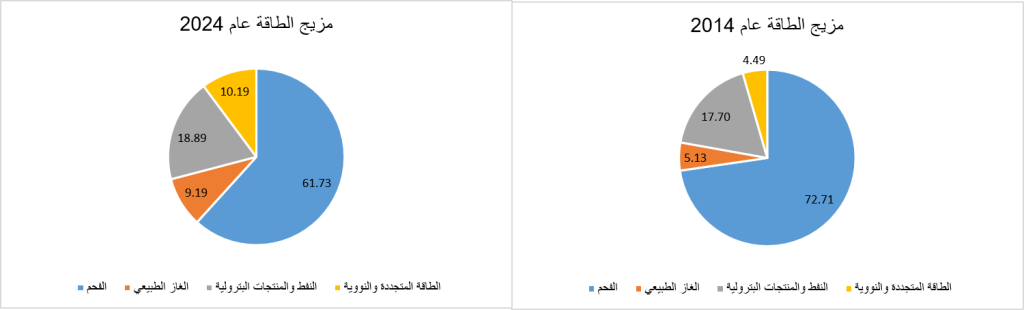

• الاعتماد على مصادر بديلة للطاقة: لم تكتف الصين ببناء مخزون استراتيجي بل اتجهت إلى زيادة الاعتماد على مصادر الطاقة المحلية من خلال زيادة نسبة الطاقة المتجددة في مزيج الطاقة لتصل إلى 10.19% خلال عام 2024 مقارنة مع 4.49% خلال عام 2014، بالتزامن مع الإبقاء على الفحم كمكون أساسي في مزيج استهلاك الطاقة (كما هو موضح بالشكل رقم 4).

الشكل رقم (4): مقارنة مزيج الطاقة في الصين بين عامي 2014 و2024

المصدر: إدارة معلومات الطاقة الأمريكية

ورغم ما قد يبدو من تناقض بين استمرار الاعتماد على الفحم والسعي نحو التحول الأخضر، فإن الصين قد تبنت نهجًا مزدوجًا في إدارة أمنها الطاقوي، يقوم على التوسع في مصادر الطاقة النظيفة دون التخلي عن الفحم باعتباره الركيزة الأساسية لمزيج الطاقة.

وفي هذا الإطار، كثفت الصين استثماراتها في مصادر الطاقة المتجددة، لتصبح أكبر منتج للطاقة الشمسية وطاقة الرياح في العالم من خلال بناء قاعدة صناعية متكاملة لتكنولوجيا الطاقة النظيفة كالألواح الشمسية وتوربينات الرياح والبطاريات، مستفيدة من هيمنتها على سلاسل توريد المعادن النادرة، بالتوازي مع حفاظها على مكانتها كأكبر منتج ومستهلك للفحم عالميًا، حيث استحوذت الصين على أكثر من نصف الإنتاج العالمي للفحم خلال عام 2025، بما عزز قدرتها على الاعتماد على مصادر الطاقة المحلية وتقليل تأثرها باضطرابات أسواق النفط العالمية، كما توسعت الصين في استخدام تقنيات تحويل الفحم إلى منتجات كيميائية وأسمدة، بما وفر بدائل للمواد الأولية التي تأثرت باضطرابات إمدادات النفط والغاز[6].

إلى جانب ذلك، استثمرت الصين بصورة مكثفة في إنشاء شبكة خطوط نقل كهرباء فائقة الجهد، التي تربط مناطق إنتاج الطاقة الشمسية وطاقة الرياح بالمراكز الصناعية والسكانية الكبرى، وهو ما عزز الاعتماد على الكهرباء المولدة محليًا وخفف تدريجيًا من حساسية الاقتصاد الصيني تجاه اضطرابات أسواق النفط العالمية.

• التوسع في المركبات الكهربائية: استبدلت الصين ملايين المركبات العاملة بالوقود التقليدي بأخرى كهربائية، الأمر الذي أسهم في خفض استهلاك النفط بأكثر من مليون برميل يوميًا، كما وسّعت نطاق كهربة الصناعات الثقيلة، وفي مقدمتها صناعات الصلب والأسمنت والكيماويات، وهي من أكثر القطاعات استهلاكًا للطاقة، بما عزز من الاعتماد على الكهرباء المحلية.

وقد أسهم ذلك في ارتفاع استخدام المركبات الكهربائية بشكل حاد خلال شهري أبريل ومايو 2026، كما ارتفع عدد عمليات شحن المركبات على الطرق السريعة الصينية بنسبة تتراوح بين 50% و80% على أساس سنوي خلال نفس الفترة.

انعكاسات مباشرة:

لعل أبرز انعكاسات الاستراتيجية الصينية في إدارة ملف الطاقة خلال أزمة مضيق هرمز قد تمثل في بروز مفهومًا جديدًا يُسمى “سلاح النفط الصيني”، بعدما كشفت التجربة الصينية أن الدول المستوردة للنفط لم تعد مجرد متلقٍ لتقلبات الأسعار أو لقرارات كبار المنتجين، بل بات بإمكانها أيضًا التأثير في توازنات أسواق الطاقة العالمية. حيث اضطلعت الصين بدور محوري في احتواء جانب من تداعيات الأزمة، مستندةً إلى قدرتها على ترشيد الواردات، والسحب من احتياطاتها النفطية الاستراتيجية، وإدارة الطلب المحلي بكفاءة ومرونة، وهو ما انعكس على انخفاض الطلب العالمي على النفط خلال الأزمة. وفي هذا الشأن، تُشير تقديرات إدارة معلومات الطاقة الأمريكية إلى تراجع الطلب العالمي بنحو 1.1 مليون برميل يوميًا خلال عام 2026 مقارنة بالعام السابق، الأمر الذي أسفر عن الحد من الضغوط التصاعدية على الأسعار.

وفي ضوء ذلك، وصفت بعض التقديرات الدولية الصين بأنها “اليد الخفية” التي أسهمت في إعادة قدر من التوازن إلى أسواق الطاقة العالمية خلال الأزمة؛ إذ تشير هذه التقديرات إلى أن تدخلها قد حال دون حدوث قفزات سعرية أكبر بكثير مما شهدته الأسواق فعليًا، وبذلك، لم تعد الصين تمتلك فقط القدرة على حماية أمنها الطاقوي المحلي، وإنما أصبحت أيضًا أحد أبرز الفاعلين المؤثرين في معادلة تسعير النفط العالمية، بما يقلص تدريجيًا الهيمنة التقليدية للدول المنتجة على توجيه مسارات السوق[7].

ونتيجة لما سبق، فإنه من المتوقع أن تتراجع فاعلية استخدام النفط كسلاح للضغط السياسي أو الاقتصادي ضد الدول الكبرى المستوردة، حيث أصبحت الصين أقل عرضة للتأثر بأي حظر نفطي عبر الحصار البحري مما كان يُعتقد سابقًا، بفضل تنويع مصادر الواردات، وتعزيز احتياطاتها الاستراتيجية، وامتلاكها مرونة أكبر في إدارة الطلب المحلي.

ختامًا، تكشف التطورات الأخيرة أن موازين القوة في أسواق الطاقة العالمية لم تعد تُقاس فقط بحجم الاحتياطيات النفطية أو القدرة على ضخ المزيد من الإمدادات، وإنما باتت ترتبط أيضًا بقدرة الدول على إدارة الطلب، وتنويع مصادر الإمداد، وبناء المرونة الاقتصادية قبل وقوع الأزمات، وهو الأمر الذي قد يفيد الصين للتحول إلى أكبر اقتصاد عالمي خلال السنوات المقبلة بما يدعم تسارع التحول لنظام عالمي جديد متعدد الأقطاب، حيث يُعد قطاع الطاقة أحد أهم المحركات الاستراتيجية لإعادة تشكيل موازين النفوذ الاقتصادي والسياسي على المستوى العالمي.

[1] Erica Downs, “Implications of the Conflict in the Middle East for China’s Energy Security”, Center on Global Energy Policy. 4 March 2026. Available at https://tinyurl.com/8pbtaxsc

[2] “خافيير بلاس: الصين لديها سلاح جديد قوي للتأثير في أسعار النفط”، الشرق بلومبرغ. 20 يونيو 2026. مُتاح على https://tinyurl.com/4myssfxc

[3] Thomas Kohlmann, “Why Iran and Russia can dodge Western sanctions”, DW. 26 April 2026. Available at https://www.dw.com/en/why-iran-and-russia-can-dodge-western-sanctions/a-68928255

[4] Sumanta Sen and others, “How China can survive without the Strait of Hormuz”, Reuters. 1 April 2026, Available at https://tinyurl.com/24xmtz9b

[5] هينيك فونغ وأنطوني تشين، “3 عوامل تحمي الصين من صدمة نفط حرب إيران”، الشرق بلومبرغ. 19 مارس 2026. مُتاح على https://tinyurl.com/3v9j9y4c

[6] كلايد راسل، “الصين ستتصدر استهلاك الطاقة المتجددة والفحم”، موقع العربية.30 يونيو 2026. مُتاح على https://tinyurl.com/5742pz8h

[7] Stephanie Yang, “The future of oil prices may depend on China”, CNN Busines. 23 June 2026ز Available at https://tinyurl.com/ptswu47z