تؤهل احتياطات الغاز الطبيعي بمنطقة المشرق العربي دولها لأن تصبح موردًا له بالسوق العالمي، لكن ذلك يُواجه بالعديد من التحديات التي قد تعرقل تحققه، وبالتالي قد تكون الأولوية في الأجل المنظور لسد الطلب الداخلي على الغاز الطبيعي، ليدعم ذلك اقتصادات دول المنطقة ودعم عمليات إعادة الإعمار.

احتياطات واعدة:

تمتلك بعض دول منطقة المشرق العربي (العراق – سوريا – لبنان – فلسطين) احتياطات من الغاز الطبيعي تؤهل المنطقة لأن تصبح مركزًا مهمًا لتصديره خلال العقود المقبلة، هذا في حالة تكثيف عمليات استكشافه واستخراجه، لا سيما أن انتشار مكامن الغاز بالمنطقة ممتد بريًا وبحريًا، وقد يوفر ذلك التنوع فرصًا عدة لجذب الشركات الأجنبية للعمل على استخراجه وتصديره، وذلك في ظل موقع جغرافي تتميز به تلك المنطقة لقربها من مناطق الاستهلاك (أوروبا تحديدًا)، ووجود مخططات لمد أنابيب للغاز لنقل الغاز بين المشرق العربي وأوروبا.

بالنظر إلى تقديرات احتياطات الغاز الطبيعي في تلك الدول، تمتلك العراق نحو 3.5 تريليون متر مكعب من احتياطات الغاز الطبيعي المؤكدة (نحو 125 تريليون قدم مكعب)، وهو ما يشكل نحو 1.9% من احتياطي الغاز الطبيعي العالمي المؤكدة، وجدير بالذكر أن حكومة إقليم كردستان العراق قدرت احتياطاتها من الغاز الطبيعي بنحو 5.67 تريليون متر مكعب (نحو 200 تريليون قدم مكعب)، أي أكثر من تقديرات بعض الجهات المتخصصة في قطاع الطاقة لاحتياطات الغاز بالعراق بأكملها، وتم التأكيد بأن الإقليم يستهدف سد الطلب المحلي على توليد الطاقة الكهربائية واستخدامات المصانع، ثم تصدير الفائض لتركيا المستهلك الأكبر للغاز بالمنطقة[1]، بينما تمتلك سوريا 300 مليون متر مكعب من الغاز الطبيعي (نحو 9.5 تريليون قدم مكعب)، وبما يشكل 0.1% من احتياطي الغاز الطبيعي العالمي (وذلك وفقًا لبيانات سابقة)[2].

فيما تقدر الحكومة اللبنانية احتياطي الغاز الطبيعي بنحو 25 تريليون قدم مكعب أو أكثر في مياهها الإقليمية[3]، بينما يقع في المياه أمام قطاع غزة احتياطات مؤكدة بنحو تريليون قدم مكعب قد اكتشفتهم شركة بريتش جاس “BG” (كانت تابعة لشركة بريتش بتروليوم “BP”)، إلا أن إسرائيل حالت دون استخراج ذلك الاحتياطي منذ اكتشافه في عام 2000 لاعتبارات سياسية واقتصادية[4].

هذا ويُؤخذ في الاعتبار أن هناك دراسة قد صدرت عام 2014، أشارت إلى وجود حقل غاز بحري مقابل مخيم النصيرات (الواقع في وسط قطاع غزة)، ولكن لم يتأكد ذلك الأمر بسبب العراقيل الإسرائيلية التي تمنع اكتشافه[5]، كما أشارت العديد من المصادر إلى أن وزارة الطاقة الإسرائيلية منحت تراخيص في أكتوبر 2023، لشركات عالمية للتنقيب عن حقول الغاز الطبيعي في مناطق بحرية تابعة للسلطة الفلسطينية (بموجب اتفاقية الأمم المتحدة لقانون البحار 1982)، بما يشير إلى وجود احتياطات أكبر من الغاز الطبيعي في المياه الفلسطينية قبالة قطاع غزة.

وقد قدرت هيئة المسح الجيولوجي الأمريكية وجود نحو 80 تريليون قدم مكعب في المتوسط من الغاز الطبيعي غير المكتشف والقابل للاستخراج في حزام زاجروس، وهي المنطقة الممتدة على مساحة تُقدر بنحو 1800 كيلومتر، وتضم أجزاء من أراضي كل من العراق وسوريا وإيران وتركيا، وبما يؤكد الإمكانات الواعدة من مصادر الطاقة بتلك المنطقة[6].

وبخلاف ما سبق، يمكن إنتاج الغاز المصاحب لعمليات إنتاج النفط، وبما يوّلد كميات يمكن استهلاكها محليًا، ويُشار في هذ الصدد إلى أن العراق تأتي في المركز الثالث عالميًا من حيث حجم الغاز المصاحب عام 2023، بحجم تراوح بين 15 و20 مليار متر مكعب[7]، وتسعى وزارة النفط العراقية لاستغلال الغاز المحترق المصاحب أثناء عمليات الاستخراج، لخفض استيراد الغاز من الخارج، باستهداف وصول نسبة استغلاله إلى 70% بنهاية عام 2025 وفق وزير النفط العراقي “حيان عبد الغني”.

بالرغم من أن احتياطات الغاز الطبيعي في منطقة المشرق العربي (بالدول المشار إليها) تعتبر محدودة مقارنة بدول ومناطق أخرى، فإنه يمكن استخراجها واستغلالها وتصدير جزء منها، وفي نفس الوقت قد يكون هناك كميات من الغاز لم يتم اكتشافها بعد خاصةً في المياه الإقليمية لتلك الدول، فضلًا عن أن الاتجاه للاعتماد على الطاقة المتجددة قد يعزز من فائض الإنتاج الذي يمكن تصديره من حقول الغاز الطبيعي، وأن تزايد إنتاج النفط المكتشف أو الذي قد يتم اكتشافه سيعزز من إنتاج الغاز المصاحب، وهو ما يعني ارتفاع حجم إنتاج الغاز في دول المشرق العربي.

تركيز متزايد:

تزايدت خلال السنوات الماضية تحركات غالبية دول المشرق العربي لتأمين مصادرها من الطاقة، مع زيادة التركيز على الغاز الطبيعي الذي يتم استغلاله بشكل أساسي في توليد الكهرباء والاستخدام المنزلي، وذلك في ظل وجود احتياطات وفيرة منه بتلك الدول على عكس النفط، كما أن زيادة الاعتماد العالمي على الغاز الطبيعي خلال العقود المقبلة (وفق بعض التقديرات سيزداد الطلب العالمي بنسبة 32% بحلول 2050)، قد يوفر إيرادات لتلك الدول من خلال تصديره.

قامت العديد من الشركات الأجنبية خلال الفترة الماضية بتوقيع اتفاقات لزيادة الاكتشافات وإنتاج الغاز الطبيعي من بعض دول المشرق العربي، مثل تلك التي تم توقيعها بين حكومة إقليم كردستان وشركات طاقة أمريكية في مايو 2025، أثناء زيارة رئيس حكومة الإقليم “مسرور بارزاني” إلى الولايات المتحدة، بهدف زيادة إنتاج الغاز الطبيعي لتزويد محطات توليد الطاقة الكهربائية بالوقود، بما يُسهم في ضمان استمرارية تأمين الكهرباء لجميع أنحاء العراق.

وبالنسبة لسوريا، فقد يشهد قطاع الطاقة تطورًا ملموسًا خلال السنوات المقبلة، خاصةً بعد رفع الولايات المتحدة والاتحاد الأوروبي وبريطانيا العقوبات الاقتصادية المفروضة عليها، لا سيما المتعلقة بقطاع الطاقة، بما يمهد لجذب الشركات الأجنبية للعمل في القطاع، وقد ينصب التركيز على استخراج وإنتاج الغاز الطبيعي لمواجهة أزمة الكهرباء.

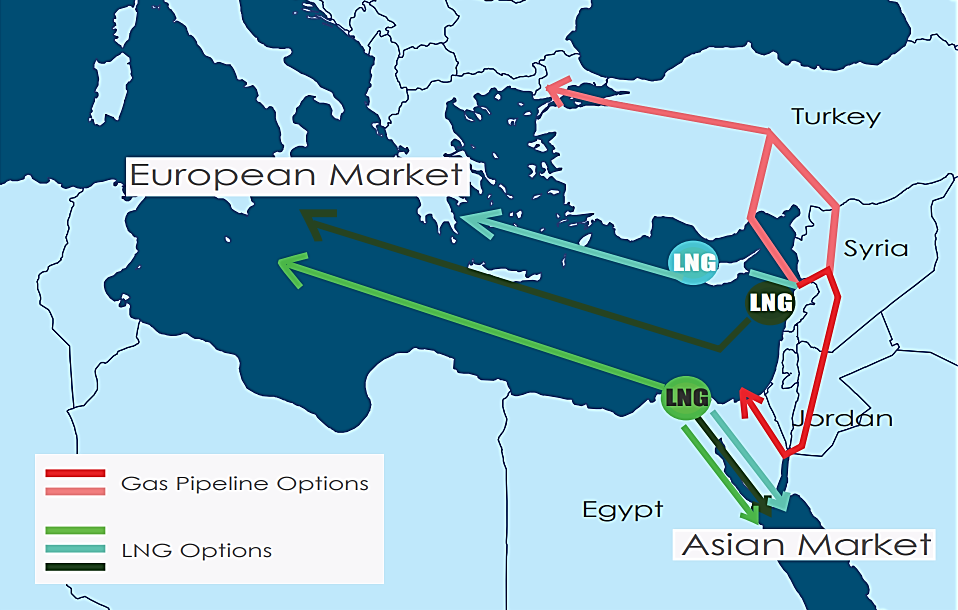

وبالنسبة للبنان، فلديها بعض البلوكات في مياهها الاقتصادية غير المكتشفة، وقد تتواجد بها كميات من النفط والغاز الطبيعي، مثل بلوك 8 الذي لم تجر عليه أي مسوحات زلزالية، ويُشار إلى أن الدولة اللبنانية تضع في مخططاتها الاستفادة من ثرواتها من الغاز الطبيعي عبر التصدير وليس استهلاكه محليًا فقط، ومن دلالات ذلك ترويج هيئة إدارة قطاع البترول اللبنانية لتعدد طرق تصدير الغاز الطبيعي لوجهات مختلفة، في شكل غاز مسال أو عبر أنابيب، وهو ما أوضحته في الشكل التالي:

تركز دول المشرق العربي بشكل كبير على الاستفادة من مواردها من الغاز الطبيعي في ظل الحاجة الماسة لها، حيث تواجه كل من العراق وسوريا ولبنان وفلسطين أزمة في قطاع الكهرباء، وسيُسهم اكتشاف وإنتاج الغاز الطبيعي بشكل رئيسي في إنهاء تلك الأزمة، بينما سيتوفر لدمشق وبيروت فرصة لتصدير بعض الإنتاج منه لتوفير عائدات من العملة الأجنبية تدعم اقتصادهما.

تحديات محتملة:

هناك العديد من التحديات التي تحول دون استفادة دول المشرق العربي من احتياطاتها من الغاز الطبيعي، سواء على مستوى الاستكشاف أو الإنتاج أو التصدير للخارج، على رأسها تحديات سياسية تتمثل في عدم ترسيم الحدود بين بعض الدول مثل سوريا ولبنان، وسوريا وتركيا، بما يحول دون استخراج الغاز الطبيعي من الحقول البحرية لتلك الدول، وفي نفس الوقت قد يثير ترسيم الحدود البحرية بين تركيا وسوريا ملف ترسيم الحدود بين دول منطقة شرق البحر المتوسط، بما يلقي الضوء على كون الغاز الطبيعي محركًا للصراع في المنطقة.

وعلى جانب أخر، تعرقل حالة عدم الاستقرار في بعض الدول والمناطق الاستفادة من موارد الغاز الطبيعي، حيث تمثل الحرب الإسرائيلية على قطاع غزة عائقًا في هذا الصدد، وذلك من حيث صعوبة العمل بالحقول المكتشفة أمام ساحل غزة، كما أن استمرار إسرائيل في استهداف سوريا ولبنان يعرقل أي فرصة لجذب الشركات الأجنبية للعمل في البلدين، فضلًا عن الضغط الذي قد تمارسه تل أبيب على شركات الطاقة الأجنبية لعدم استكشاف الغاز في دول جوارها، لتعزيز تفوقها الاقتصادي، مع إمكانية طرحها مد الجوار بالغاز مستقبلًا لخلق حالة التبعية كما تقوم حاليًا مع فلسطين.

كما قد يواجه تصدير الغاز الطبيعي تحديات لاعتبارات داخلية، ولعل الخلاف بين حكومتي بغداد وأربيل بشأن النفط نموذجًا لهذا الأمر، حيث تم وقف تصدير نفط كردستان العراق لتركيا، وهذا الأمر يمكن تكراره لمنع تصدير الغاز الطبيعي للخارج، وبالتالي قد يصبح الغاز الطبيعي نقطة خلاف جديدة في إحداث توافق بين الجانبين، في ظل حاجة العراق للاستفادة من موارد الغاز الطبيعي في توليد الكهرباء، واحتمالية توظيف حكومة كردستان تلك الورقة لتحقيق مكاسب سياسية.

ويعرقل تدمير البنى التحتية لشبكات قطاع الطاقة، خاصةً في سوريا وقطاع غزة، الاستفادة من موارد الغاز الطبيعي، ليصبح مجمدًا لحين إعادة تأهيل تلك الشبكات، ولن يتحقق ذلك إلا بعد تهدئة الأوضاع والتوصل لاتفاقات ملزمة لوقف إطلاق النار مع إسرائيل (سواء في سوريا أم قطاع غزة)، بينما يبدو الوضع في سوريا أكثر تعقيدًا نتيجة عدم سيطرة النظام الجديد على كامل الأراضي السورية.

وتوجد تحديات أخرى تتعلق بالتمويل وجذب الاستثمارات الأجنبية لقطاع الطاقة، ونقص الكوادر المدربة، فضلًا عن المنافسة مع باقي دول المنطقة في مجال الغاز الطبيعي، هذا مع افتراض أن احتياطات الغاز الطبيعي الممكن استخراجها ذات جدوى اقتصادية وتجارية في كل من سوريا ولبنان وفلسطين، وبالتالي يُرى أن تصدير الغاز الطبيعي من المشرق العربي خلال السنوات المقبلة أمر يصعب التكهن به، خاصةً أن مرحلة إعادة البناء التي تحتاجها هذه الدول تتطلب الاستفادة من كامل الإنتاج.

وختامًا، يمكن التعويل في الأجل المنظور على احتياطات دول المشرق العربي من الغاز الطبيعي في سد الاستهلاك الداخلي، مع صعوبة وجود فائض يمكن تصديره بسبب الحاجة إلى إعادة بناء ما دمرته الصراعات، وفي نفس الوقت تحقيق رضاء عام لمواطني تلك الدول بعد المعاناة التي تعرضوا لها، ولكن يُواجه هذا الأمر بصعوبات عدة، في ظل وجود العديد من الأطراف ذات المصالح المتباينة من ملف تحقيق الاكتفاء الذاتي من الغاز الطبيعي، سواء في الداخل أم الخارج، وذلك على الرغم من أن الغاز الطبيعي قد يدعم عمليات إعادة الإعمار في دول المشرق العربي، كذا الاندماج بشكل أكبر في الاقتصاد العالمي، عبر إنتاج وتصدير السلع غير النفطية، وجذب الاستثمارات الأجنبية للقطاعات كافة، الأمر الذي يتطلب بالضرورة التخطيط الجيد لكيفية تعظيم الاستفادة من ثروات الغاز الطبيعي.

[1] Ministry Of Natural Resources, Kurdistan Regional Government, at: https://tinyurl.com/2ndm8upx

[2] 2024 Energy Institute Statistical Review of World Energy, at: https://www.energyinst.org/__data/assets/excel_doc/0020/1540550/EI-Stats-Review-All-Data.xlsx

[3] U.S Energy Information Administration, at: https://www.eia.gov/international/overview/country/lbn

[4] وائل خدوري، “احتياطي الغاز في المياه الإقليمية الفلسطينية: الإمكانات والتحديات”، مجلة الدراسات الفلسطينية، العدد 72، خريف 2007. متاح على https://www.palestine-studies.org/sites/default/files/mdf-articles/9707.pdf

[5] “غاز غزة.. ثروة طبيعية يسرقها الاحتلال ويحرم أصحابها من استغلالها”، المركز الفلسطيني للإعلام. 21 يونيو 2023. متاح على https://palinfo.com/news/2023/06/21/840676/

[6] “Assessment of Undiscovered Conventional Oil and Gas Resources of the Zagros Fold Belt of Iran, Iraq, Syria, and Turkey, 2023”, U.S. Geological Survey. February 2025. Available at https://pubs.usgs.gov/fs/2024/3048/fs20243048.pdf

[7] “Global Gas Flaring Tracker Report”, World Bank, June 2024. Available at https://tinyurl.com/bddy6b5v