أسفرت سياسات ومواقف الرئيس الأمريكي “دونالد ترامب”، سواء الاقتصادية أم التجارية أم حتى السياسية، عن تقلبات حادة في سوق المال العالمي، لتعود بذلك بعض الملفات إلى الواجهة، والتي من أبرزها تقليص حيازة البنوك المركزية للدولار الأمريكي، مقابل زيادة حيازتها لأصول أخرى مثل الذهب، إلا أن ذلك قد يُواجه بضغوط أمريكية للحفاظ على هيمنة الدولار، خاصةً إذا تسارع تبني ذلك التوجه عالميًا.

تحول السياسات:

أجرت عدة مؤسسات دولية استطلاعات رأي لمسئولي بنوك مركزية حول العالم بشأن رؤيتهم حول التحول نحو زيادة الذهب في احتياطات النقد الأجنبي بدلًا من الدولار، على رأس تلك المؤسسات “مجلس الذهب العالمي” الذي أجرى استطلاع رأي بين ٢٥ فبراير و٢٠ مايو 2025، وكشفت نتيجته عن توقع 95% من المشاركين أن احتياطيات الذهب العالمية لدى البنوك المركزية ستزداد خلال الأشهر المقبلة، فيما توقع 73% من المشاركين انخفاضًا في احتياطيات الدولار الأمريكي العالمية خلال الـ 5 سنوات المقبلة، كما يعتقد المشاركون أن حصة العملات الأخرى، مثل اليورو واليوان، ستزداد خلال الفترة نفسها.

في ذات السياق، كشف “منتدى المؤسسات النقدية والمالية الرسمية”(OMFIF) عن نتائج مسح أجراه لـ 75 بنكًا مركزيًا بين مارس ومايو 2025، وتضمنت أن واحدًا من كل 3 بنوك مركزية، تدير مجتمعة نحو 5 تريليونات دولار، يخطط لزيادة مخزونه من الذهب خلال العام أو العامين المقبلين، وهو أعلى مستوى يُسجل منذ 5 سنوات، وأن الدولار، الذي كان العملة الأكثر شعبية في استطلاع العام الماضي، تراجع إلى المركز السابع هذا العام، حيث أشار 70% من المشاركين إلى أن السياسات الأمريكية تُثنيهم عن الاستثمار بالدولار، مع توقع زيادة حيازة عملات أخرى مثل اليورو واليوان خلال السنوات المقبلة.

كشف الاستطلاعان عن وجود قواسم مشتركة، تمثلت في التوجه لزيادة حيازة الذهب مقابل تراجع الدولار في احتياطات النقد الأجنبي بالبنوك المركزية، وذلك لعدة أسباب من بينها التحسب من حالة عدم اليقين الاقتصادي والجيوسياسي المستمرة، في ظل الصراعات التجارية المحتملة وسياسات الإدارة الأمريكية، وتصاعد النزعة الحمائية في التجارة الدولية، بما عزز من الحاجة إلى تنويع المحافظ الاستثمارية بهدف إدارة المخاطر وتعزيز المرونة والعوائد.

دوافع التحول:

شهد النظام النقدي العالمي تحولات لافتة خلال السنوات الماضية، وتزايدت وتيرة تلك التحولات في عام 2025 بسبب سياسات ترامب الاقتصادية والتجارية وأيضًا السياسية، مما أسفر عن تراجع الثقة في الاقتصاد الأمريكي وقوة الدولار، لا سيما مع استهداف الرئيس ترامب سياسة “الدولار الرخيص” (أي تخفيض قيمته في الخارج)، بهدف زيادة الصادرات والحد من الواردات لسد عجز الميزان التجاري وميزان المدفوعات الأمريكي.

يدفع التراجع المستمر لقيمة الدولار في السوق العالمي البنوك المركزية حول العالم للتخلص منه، لأن تراجع سعره يعني تراجع قيمة احتياطات النقد الأجنبي التي تمتلكها البنوك، بما يعني أن حيازة الدولار أصبحت تنطوي على مخاطرة، ولم يعد ملاذًا آمنًا بنفس القدر في السابق، وفي نفس الوقت، ارتفع سعر الذهب خلال السنوات الماضية، في ظل تزايد حالة عدم اليقين والتوترات الجيوسياسية الإقليمية والعالمية، مما أسفر عن تزايد الطلب عليه كملاذ آمن، وبالتالي فإن الاحتفاظ بالذهب يعني زيادة في قيمة الاحتياطي الأجنبي للدولة.

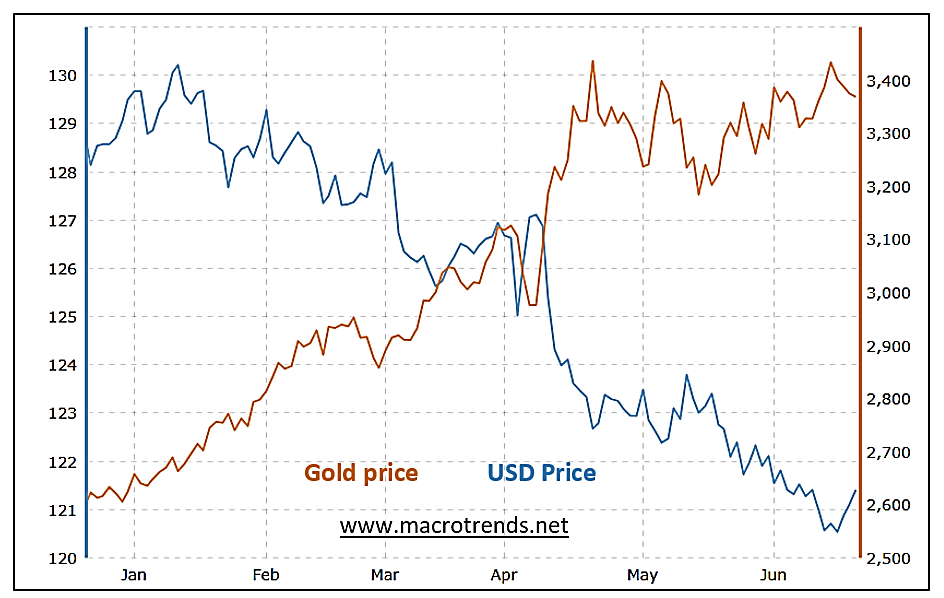

يوضح الشكل التالي التطور في سعري الذهب والدولار خلال أول 6 أشهر من عام 2025، ليبرز تأثير سياسات الرئيس “ترامب” في رفع سعر الذهب مقابل تراجع سعر الدولار.

صاحب التوجه العالمي لزيادة شراء الذهب اتجاه العديد من الدول لسحب ذهبها الذي تخزنه في الولايات المتحدة، تحسبًا من أي قرارات يقوم بها الرئيس “ترامب” تؤدي لتجميد الحصول على ذلك الذهب (مثل فرض عقوبات)، كما توجد خلفية تاريخية بشأن قرارات اتخذها الرؤساء الأمريكيون أثرت تباعًا على النظام المالي العالمي، والتي كان أبرزها وقف قابلية تحويل الدولار إلى ذهب في عام 1971، مما أنهى بشكل فعال ارتباط الدولار بالذهب بموجب اتفاقية بريتون وودز.

وقد شهدت الفترة الماضية تحركات لسحب الذهب من الولايات المتحدة، حيث تشير بعض التقارير إلى أن الهند ونيجيريا تقوما باستعادة كميات من احتياطاتها الذهبية المودعة في لندن أو نيويورك، لتخزينها محليًا في خطوة تعزز سيادتها المالية وتقلل اعتمادها على النظم الغربية، كما طالبت رابطة دافعي الضرائب في أوروبا وزارات المالية والبنوك المركزية في ألمانيا وإيطاليا، بمراجعة اعتمادهم على الاحتياطي الفيدرالي في تخزين الذهب، بسبب المخاوف بشأن استقلالية البنك المركزي الأمريكي والتوترات الجيوسياسية.

يوضح ما سبق أن سياسات الإدارة الأمريكية الحالية، والتي تربط سياستها الخارجية بممارسة نوع من أنواع العقوبات الاقتصادية (التهديد بفرض تعريفات جمركية مرتفعة على الدول التي لا تمتثل لمطالبها)، أفقدت المصداقية في النظام المالي والنقدي الأمريكي، خاصةً مع وجود تحركات من تلك الإدارة بالمخالفة للقانون والدستور الأمريكي.

سطوة دائمة:

بالرغم من الطرح السابق، فإن القيمة الاسمية للدولار باحتياطات النقد الأجنبية لدى البنوك المركزية ارتفعت بشكل ملحوظ في 10 سنوات، وذلك من نحو 4.431 تريليون دولار في عام 2014 إلى نحو 6.631 تريليون دولار في عام 2024، بينما تراجعت حصته من احتياطي العملات الأجنبية بالبنوك المركزية حول العالم، وذلك من 65.17% إلى 57.80% خلال فترة المقارنة (وفق بيانات صندوق النقد الدولي).

وتكشف البيانات السابقة أن حصة حجم الدولار في احتياطات النقد الأجنبي تراجعت 7.37 نقطة مئوية، بما يُشير إلى أن التوجه لخفض حصته لا يرجع إلى سياسات “ترامب” فحسب، بل هو توجه عالمي في ظل التقلبات في سعر الدولار بالسوق العالمي، فضلًا عن عوامل أخرى من ضمنها الثبات النسبي في عملات أخرى مثل اليورو، وفي هذا الإطار، فإنه من المتوقع أن تتراجع حصة الدولار في احتياطات النقد الأجنبي العالمية بشكل أكبر في عام 2025، وبشكل عامٍ خلال فترة رئاسة “دونالد ترامب” في حالة استمرار سياساته.

يواجه ذلك التحول مخاوف من فرض “ترامب” عقوبات تجارية على الدول التي تسعى لتقليص اعتمادها على الدولار، ولعل من مؤشرات ذلك تحذيره أكثر من مرة الدول الأعضاء في مجموعة بريكس من استبدال الدولار كعملة احتياطية، والتهديد بفرض رسوم جمركية بنسبة 100% عليها خاصةً إذا ما استحدثت عملة لها وقلصت التعامل بالدولار، حيث أكد أن أي دولة تحاول أن تفعل ذلك تنتظرها رسوم جمركية عالية أو “تودع” التعامل مع الولايات المتحدة، وهو ما برز في القمة الأخيرة للبريكس من واقع مداخلات بعض الدول المشاركة فيها.

إن استمرار هيمنة الدولار عالميًا هو هدف استراتيجي للولايات المتحدة، لاستخدامه كأداة للعقوبات، فوفق بعض التقارير، تعتبر الولايات المتحدة أكبر مُصدر للعقوبات، كما أن عدد ما تفرضه من عقوبات أكبر بثلاث مرات من أي عقوبات تفرضها دول أو منظمات أو تكتلات دولية أخرى (مثل الأمم المتحدة والاتحاد الأوروبي)، حيث ترتبط فعالية تلك العقوبات بهيمنة الدولار كذا استخداماته في نظم التحويل المالي العالمية مثل SWIFT والقطاع المصرفي العالمي.

على جانب أخر، تتربح الولايات المتحدة من طباعة الدولار، حيث تبلغ تكلفة طباعة الفئات المختلفة من الدولار ما بين 3.2 سنت (فئة 1 دولار) و9.4 سنت (فئة 100 دولار)، وذلك وفق بيانات الاحتياطي الفيدرالي، وبالتالي فإنها تتربح من مبادلة عملاتها بعملات أخرى، وتتربح أيضًا من استخدامه في المعاملات التجارية خاصةً عند الشراء من الخارج، لذا فإن سيولته وانتشاره في الأسواق العالمية هو عنصر مهم في تلك الهيمنة، وتعظيم الأرباح من طرحه بتلك الأسواق.

وختامًا، تعكس التوجهات العالمية الحالية الاندفاع نحو تقليص الاعتماد على الدولار بوتيرة أسرع، سواء كعملة رئيسة في احتياطات النقد الأجنبي، أو في المعاملات التجارية والمالية بين الدول، للتحوط من سياسات الرئيس “ترامب”، لكن ذلك قد يُواجه بضغوط من الإدارة الأمريكية الحالية والإدارات المتعاقبة، التي قد تتبنى نهجًا عدائيًا في حالة تعاظم ذلك التوجه خاصةً إذا ما بدأ ذلك التحول في التأثير بشكل سلبي وملموس على الاقتصاد والنفوذ الأمريكي.